중고차 시장 선두주자 케이카 : 재무제표 분석, 사업 및 주가 동향

케이카는 국내 최대 인증 중고차 전문기업으로, 온라인과 오프라인을 연결하는 플랫폼과 CPO모델을 통해 중고차 구매자들에게 신뢰와 편의를 제공하고 있습니다. 이 글에서는 케이카의 재무제표분석, 주가동향, 향후전망, 사업동향 등을 살펴보고, 케이카에 대한 투자의견과 목표주가를 제시하겠습니다.

중고차(K Car) 시장 선두주자 케이카 : 재무제표 분석, 주가동향, 향후 전망

케이카 소개

케이카는 국내 중고차 시장의 선두주자로서 성장성과 수익성을 유지하고 있는 기업입니다. 케이카는 CPO모델과 오프라인과 온라인을 연결하는 플랫폼을 통해 중고차 구매자들에게 신뢰와 편의를 제공하고 있습니다. 또한 케이카는 렌터카 사업을 통해 수익의 다각화와 안정성을 갖추고 있습니다.

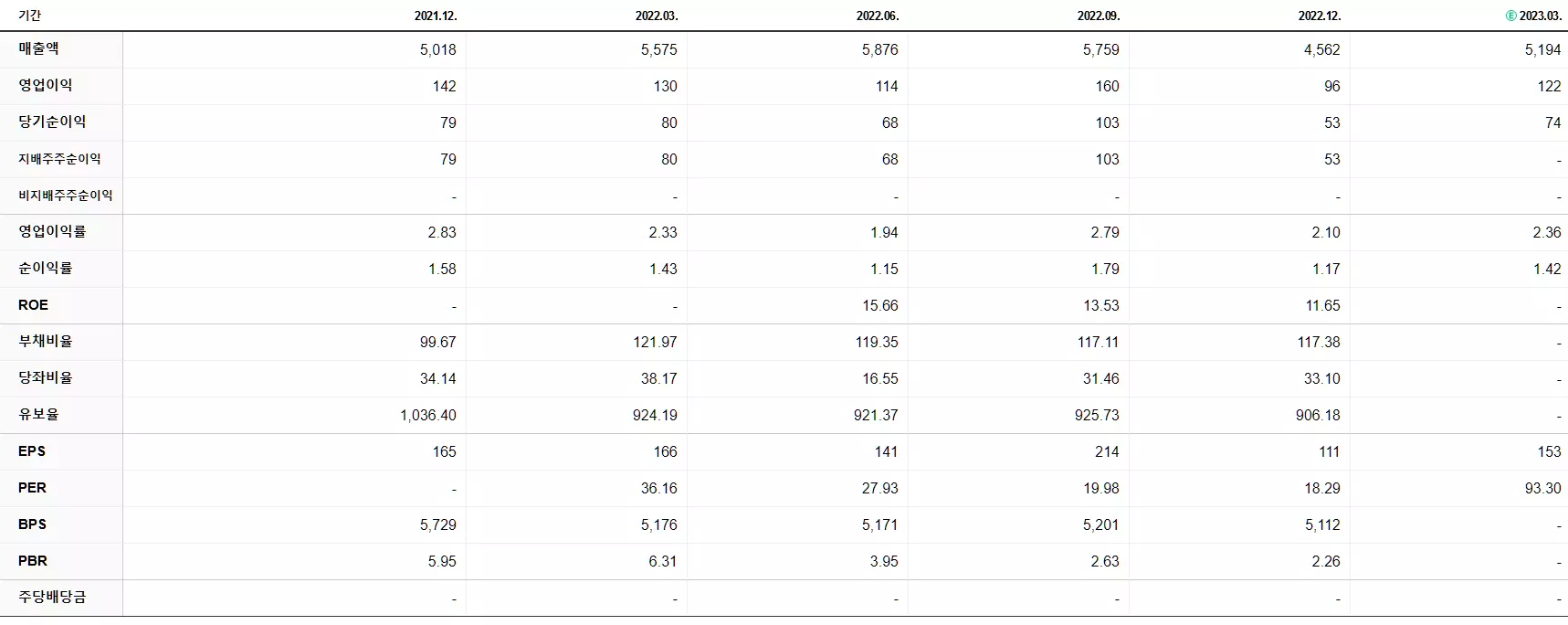

재무제표 분석

케이카의 재무제표를 보면, 2020년부터 2023년까지 매출액과 이익이 증가하는 것으로 예상되어 성장성과 수익성을 유지하고 있는 것으로 보입니다. 또한 ROE가 증가하고 PER와 PBR이 감소하는 것으로 보아안정성과 가치가 높은 것으로 보입니다. 자본과 배당도 증가하는 것으로 예상돼 투자자들에게 매력적인 것으로 보입니다.

케이카의 주가는 현재 14,400원이며, 시가총액은 6,203억 원입니다. 케이카의 주가는 상장 이후 큰 변동 없이 약 22,000~25,000원 사이에서 박스권등락을 반복하다가, 지난 11월 19일부터 급등하기 시작했습니다. 이는 케이카가 우리 금융캐피털과 자동차 플랫폼 업무협약을 체결했다는 소식과 골드만삭스가 케이카에 대한 분석리포트를 발표하고 투자의견 "매수"와 목표주가 85,200원을 제시했다는 소식에 힘입은 것으로 보입니다.

케이카의 향후전망은 밝은 것으로 보입니다. 국내중고차시장은 코로나19로 인해 대중교통 보다 자차를 선호하는 현상과 차량용 반도체 부족사태로 인해 신차생산에 차질이 생기면서 중고차로 수요가 몰리고 있습니다. 이러한 시장환경에서 케이카는 온라인 지배력과 CPO모델로 중고차구매자들의 선호도를 높일 수 있을 것으로 기대됩니다. 또한 렌터카사업을 통해 중고차의 수요와 공급을 조절하고, 수익의 다각화를 추구할 수 있을 것으로 보입니다.

사업 동향

케이카의 최근 사업동향은 긍정적인 것으로 보입니다. 케이카는 우리 금융캐피털과 자동차 플랫폼 업무협약을 체결했습니다. 이 협약을 통해 케이카는 우리 금융캐피털의 자동차 금융 플랫폼인 '우리 원 WON카'에 케이카가 보유한 '내차 팔기 홈서비스'를 연계시킬 것입니다. 이는 케이카의 매입 채널 다각화와 구매자의 접근성향상에 기여할 것으로 기대됩니다.

케이카, 다음달 '우리WON카' 앱서 '홈서비스' 출시 - 신아일보

케이카는 골드만삭스의 호평과 분석리포트를 받았습니다. 골드만삭스는 케이카에 대해 '국내 최대 인증 중고차 전문기업'이라며 '매수'를 추천하고 목표주가를 85,200원으로 제시했습니다.

이는 현재 주가보다 약 85%의 상승여력을 내포하고 있습니다. 골드만삭스는 케이카의 온라인지배력과 CPO모델로 중고차시장점유율이 두 자릿수로 증가할 것이라고 전망했습니다.

"케이카 적정가 8만5200원" 골드만삭스 분석에 20%대 급등 - 머니투데이 (mt.co.kr)

케이카는 올해 1분기 '매출·수익' 동반성장을 달성했습니다. 케이카는 올해 1분기 잠정 경영 실적을 집계한 결과매출과 매출 총이익이 각각 5177억 원, 524억 원을 기록했습니다. 이는 전분기 대비 각각 13.5%,14.5% 상승하며 두 자릿수 성장을 이뤘습니다. 또한 소매대당 마진율과 매출 총이익율도 모두 3개 분기 연속성장을 이어갔습니다.

일별 시세

케이카의 일별 시세정보를 보면, 4월 24일부터 5월 9일까지의 기간 동안 케이카의 주가는 14,690원에서 14,400원으로 약 2% 하락했습니다.

이 기간 동안 케이카의 주가는 15,320원을 최고가로, 13,870원을 최저가로 기록했습니다. 거래량은 평균약 28만 주로, 상장 이후 평균 거래량인 약 40만 주 보다 낮았습니다.

향후 분석

케이카의 일별시세정보를 바탕으로 향후 분석을 하면, 케이카의 주가는 현재 저점에 근접하고 있으며, 과매도 상태로 보입니다. 따라서 단기적으로는 반등할 가능성이 있습니다. 그러나 장기적으로는 코로나19 확산과 금리 상승 등의 불확실성으로 인해 주가 변동성이 높을 것으로 예상됩니다. 또한 케이카의 주가는 골드만삭스의 목표주가인 85,200원에 비해 크게 낮은 수준에 있으므로, 투자자들의 관심과 실적개선에 따라 상승여력이 있을 것으로 보입니다.

케이카는 국내중고차시장에서 높은 경쟁력과 성장성을 가진 기업으로 평가받고 있습니다. 케이카의 투자에 관심이 있으시다면, 더 자세한 정보를찾아보시기 바랍니다.

※함께 보면 좋은 글

안전한 수익률인 미국장기국채선물 환헷지형 ETF KODEX 미국채울트라 30년 선물(H) 분석

선익시스템, OLED 장비 수요 증가에 호응 : 재무 성과 분석과 F스코어

댓글