에코프로비엠의 재무분석과 주가전망

에코프로비엠은 전기차용 하인켈 양극재의 선두주자로, 재무 분석과 주가 전망을 통해 그 가치를 살펴보겠습니다.

에코프로비엠의 재무분석과 주가전망

에코프로비엠 기업 소개와 주요 제품 소개

전기차 시장의 급속한 성장과 함께, 전기차용 리튬이온 이차전지의 수요도 증가하고 있습니다. 리튬이온 이차전지의 핵심 소재 중 하나인 양극재는 전지의 전압, 에너지 밀도, 수명, 출력 등을 좌우하는 역할을 합니다.

에코프로비엠은 전구체부터 양극재까지 전 공정 합성 기술을 보유하고 있으며, 하인켈게 초고용량 양극재를 주력으로 기술을 개발하고 있습니다.

에코프로비엠은 테슬라, LG 에너지 솔루션, SK 이노베이션 등 글로벌 배터리 제조사와 장기적인 공급계약을 체결하였으며, 중국 최대 배터리 제조사인 CATL과 합작사를 설립했습니다.

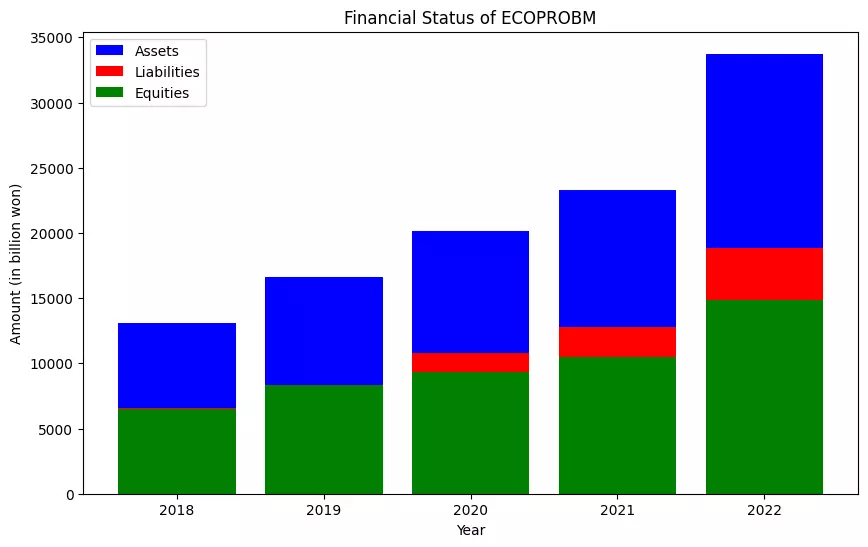

에코프로비엠의 재무상태 분석

에코프로비엠은 2022년 12월 기준으로 자산총계가 33조 7,417억 원으로, 부채총계가 18조 8,595억 원이며, 자본총계가 14조 8,822억 원입니다. 유동자산은 22조 7,429억 원으로 비유동자산의 약 두 배이상이고, 유동부채는 15조 4,789억 원으로 비유동부채의 약 4배 이상입니다.

이는 에코프로비엠이 단기적인 자금사정이 우량하고 유동성이 높다는 것을 의미합니다.

자본금은 489억원이고, 자본잉여금은 3조 6,463억 원이며, 이익잉여금은 9조 6,682억 원입니다. 이는 에코프로비엠이 지난 몇 년간 많은 이익을 창출하고 주주에게 배당을 지급하지 않았다는 것을 나타냅니다.

부채비율은 126.7%로 산업평균인 100%보다 높습니다. 이는 에코프로비엠이 부채로 자금을 조달하는 비율이 높다는 것을 의미합니다. 하지만 당좌비율이 147.4%로 산업 평균인 100%보다 높습니다. 이는 에코프로비엠이 단기적인 부채를 상환하는 능력이 높다는 것을 의미합니다.

50cc도 책임보험 필수!오토바이 책임보험, 이렇게 가입하세요!

오토바이 책임보험 가입 의무! 피해 보상 받고 과태료 면제! 50cc도 책임보험 필수! 단기 가입 가능! 추가 담보 선택 가능! 보장 범위, 보험료, 보험사 비교 후 가입하세요! 50cc도 책임보험 필수! 오

daily-jan.tistory.com

손익계산서 분석

에코프로비엠은 2022년 매출액이 53조 5,760억원이고, 영업이익이 3조 8,070이며, 당기순이익이 2조 7,270억 원입니다. 매출액은 전년대비 약 260.6% 증가하였고, 영업이익은 전년대비 약 230.9% 증가하였으며, 당기순이익은 전년대비 약 178.8% 증가하였습니다.

이는 에코프로비엠의 성장성과 수익성이 매우 높다는 것을 나타냅니다.

영업이익률은 약 7.1%로 산업 평균인 약 10%보다 낮습니다. 이는 에코프로비엠의 매출원가와 판매비와 관리비가 매출액에 비해 높다는 것을 의미합니다.

그리고 순이익률은 약 4.3%로 산업평균인 약 5%보다 낮습니다. 이는 에코프로비엠의 금융비용과 법인세가 매출액에 비해 높다는 것을 의미합니다.

마지막으로 ROE(자기자본이익률)는 약 18.3%로 산업평균인 약 15%보다 낮습니다. 이는 에코프로비엠이 자기 자본에 대한 수익성이 높다는 것을 보여줍니다.

주가차트분석 및 향후 전망

주가 차트분석은 에코프로비엠의 장기적인 추세와 단기적인 변동성을 파악하는데 도움이 될 수 있습니다.

일간차트 분석

에코프로비엠의 일간 차트를 보면, 2023년 4월 10일 기준으로 전일대비 0.68% 상승한 294,500원에 거래되었습니다. 주가는 볼린저 밴드 상단선을 돌파하며 강력한 상승세를 보였으며, 거래량도 평균보다 많았습니다.

이는 주가에 대한 수요가 공급을 웃도는 상황이라고 해석할 수 있습니다.

그리고 보조지표로 MACD와 RSI를 살펴보면, MACD는 장단기 이동평균선의 교차점을 통해 주가의 추세 전환점을 파악하는 지표입니다. 에코프로비엠의 MACD는 신호선 위에 위치하며, 양수값을 유지하고 있습니다. 이는 주가의 상승 추세가 지속될 가능성이 높다는 의미입니다.

RSI는 주가의 과매수와 과매도 상태를 나타내는 지표입니다. RSI는 0에서 100사이의 값을 가지며, 일반적으로 70 이상이면 과매수, 30 이하면 과매도로 판단합니다.

에코프로비엠의 RSI는 72.6으로 과매수 구간에 진입하였습니다. 이는 주가가 일시적으로 고평가 되었으며, 조정이 필요할 수 있다는 신호입니다.

주간차트분석

그리고 주간차트를 살펴보면 전주대비 14.29% 상승해서 볼린저밴드 상단선을 돌파하며 강력한 상승세를 보였습니다. 이는 장기적인 관점에서도 주가에 대한 수요가 공급을 웃도는 상황이라고 해석할 수 있습니다.

그리고 MSCD는 양수 구간에서 상승하고 있으며, RSI는 80을 넘어 매우 과매수 구간에 있습니다.

마지막 월간차트에서는 지난 2020년 3월부터 크게 상승하였으나, 2021년 8월부터 조정을 받았습니다. 그러나 2022년 1월부터 다시 반등하였으며, 현재까지 상승추세를 유지하고 있습니다.

종합적으로 보면, 에코프로비엠의 주가는 장기적으로도 단기적으로도 강한 상승추세를 보이고 있습니다. 하지만 과매수 신호가 나타나고 있으므로, 조정이나 반락이 올 수도 있습니다.

따라서 투자자들은 주가변동에 유의하고 손절과 익절을 적절히 관리해야 합니다.

에코프로비엠은 전기차 시장의 성장과 함께 매출액과 영업이익을 크게 늘려왔으며, 재무 건전성도 유지하고 있습니다. 주가는 장기적으로도 단기적으로도 상승추세를 보이고 있으나, 고매수 신호에 주의해야 합니다.

에코프로비엠은 차세대 양극재를 개발하고 글로벌 고객사와 협력하며, 전기차용 양극재 시장에서 지속적인 성장을 이룰 것으로 기대됩니다.

변액보험 펀드변경, 언제 어떻게 해야 할까? 포트폴리오 구성 조정 방법

변액보험 펀드변경은 자신의 투자성향과 시장 상황에 따라 보험료와 적립금의 펀드 구성을 바꿀 수 있는 서비스입니다. 변액보험 펀드변경을 통해 수익률을 높이고, 위험을 관리할 수 있습니다

daily-jan.tistory.com

댓글